Per trattare della Previdenza Complementare non possiamo non cominciare dal richiamo di alcuni concetti fondamentali che sono alla base dell’argomento.

La Previdenza Complementare è uno degli strumenti che i lavoratori hanno per integrare la pensione pubblica obbligatoria futura che, per effetto delle riforme iniziate nei primi anni ‘90 e ancor di più per la riforma Monti-Fornero, sarà più bassa di quella attuale.

La sua istituzione si deve, ancor prima della riforma “Dini-Treu” con la L.335/95, al D.Lgs. 124/93 che trasformò il sistema previdenziale del welfare Italiano in un sistema basato su tre pilastri: il pilastro pubblico, il pilastro della previdenza complementare ed il pilastro della previdenza privata.

Gli strumenti disponibili per il lavoratore, per poter sopperire alla progressiva riduzioni delle pensioni, sono:

• il Fai da Te;

• i Piani Individuali Pensionistici (PIP);

• i Fondi Pensioni Aperti (FPA);

• i Fondi Pensioni Negoziali (FPN), detti anche Chiusi.

Il “Fai da Te” è la strada più difficile non solo perché richiede una forte capacità di risparmio personale, ma anche perché richiede fortissime competenza dei mercati finanziari, immobiliari, dei metalli preziosi in cui investire oggi per il proprio futuro. Inoltre, tale opportunità non gode di agevolazioni fiscali, né di specifiche garanzie per il risparmio individuale. Infine, il “fai da te” è caratterizzato dalla impossibilità ad attuare una effettiva diversificazione degli investimenti a causa del basso capitale a disposizione, tale caratteristica è, invece, fondamentale per il conseguimento di rendimenti certi nel medio-lungo periodo.

I PIP sono forme pensionistiche individuali attuate mediante contratti di assicurazione sulla vita. L’adesione avviene solo su base rigorosamente individuale. Con i PIP i lavoratori consegnano le proprie somme di denaro a istituti finanziari e assicurativi senza avere contezza di come, quest’ultimi, utilizzano i propri risparmi.

I FPA sono forme pensionistiche accessibili a qualsiasi categoria di lavoratori autonomi, privati e pubblici. Sono caratterizzati da differenze di trattamento di garanzie tra banche e assicurazioni in caso di fallimenti. Essi prevedono un esborso immediato di una parte consistente dello stipendio (di fatto riduce fortemente la situazione finanziaria dei singoli lavoratori) e sono caratterizzati da alti costi di gestione che riducono i dividendi da distribuire. Il rapporto lavoratore/fondo e un rapporto di “cliente” tra gestore e lavoratore.

I FPN sono forme pensionistiche costituite d’intesa tra lavoratori, tramite le OO.SS., e i datori di lavoro. Tra le loro principali caratteristiche vi sono le garanzie di trasparenza e correttezza di gestione e il fatto che i lavoratori, attraverso la forme di democrazia rappresentativa, partecipano, a tutti i livelli, alla gestione dei fondi. Nei FPN, i lavoratori hanno un rapporto di “soci” e, alcuni di essi, sono investiti di responsabilità gestionale. Sono caratterizzati da bassi costi di gestione e la contribuzione diretta è molto bassa perché si utilizza il TFR maturando.

Indubbiamente, tra tutti gli strumenti elencati, il più vantaggioso per i lavoratori è quello dei Fondi Pensioni Negoziali. La differenza non sta nel modo di investire il denaro bensì:

• nel sostegno del datore di lavoro che non si avrebbe se non si sceglie di aderire ad un fondo negoziale;

• nel trattamento fiscale favorevole così come definito dal D.Lgs. 252/2006;

• dai costi di gestione notevolmente inferiori a quelli delle altre forme pensionistiche;

• alla mancanza dello scopo di lucro per il fondo negoziale il quale reinveste tutto il suo patrimonio a favore degli aderenti.

Inoltre, la partecipazione dei lavoratori alla vita gestionale del fondo fa sì che ogni atto, ogni decisione ed ogni investimento sia completamente trasparente.

Questi fondi sono anche definiti “chiusi” perché, essendo frutto di accordi tra datori di lavoro e lavoratori, ad essi possono aderire sono i lavoratori dello stesso settore lavoristico.

L’instabile e precaria realtà lavorativa che investe ormai giovani e non solo, le storie lavorative sempre più complesse e tardive, ci consegnano elementi importanti di riflessione in campo previdenziale. La non certezza del lavoro, dello stipendio e di mezzi finanziari, l’impossibilità a costruire il proprio progetto di vita, la non consapevolezza sulle conseguenze future, sono motivi che non permettono di effettuare quelle scelte che, invece, oggi, le situazioni richiederebbero.

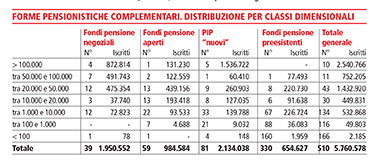

I dati Covip, al 2013, sulle iscrizioni ai Fondi Pensione sono riportati nella tabella a fianco.